Q1:怎麼找好屋?

A:有多少錢做多少事,除了要考慮自備款的多寡,也要評估貸款時間長短,還款能力⋯⋯等等。

首先,抓出自己的總預算,把自己的需求具體化整理出來,例如先考慮地段跟區域,再按照自己的預算,看理想區域的房價,找出符合自己需求的房子,網路上有很多房仲的網站,建議先找尋知名品牌的網站,區域行情與實價登錄的數字透明公開。

舉例來說,如果你的自備款只有200萬,就先上網看看1,000萬以內,符合你條件的屋件,如果你夠了解,會知道這筆金額可能不容易在高雄農十六菁華區中買到透天房,必須要選擇大樓或是華廈;但是如果你的目標不是放在這區域,而是放在想要買透天房,那就要重新設定搜尋條件,往市區周邊一些去找,不然就要改找公寓或大樓,依照這樣的條件需求,一一釐清自己的目標落點。

預算跟目標落點,以及未來的還款狀況,都跟會買到什麼樣的物件有所相關,買屋的過程中,沒有最滿意的房子,只有當下能力所及的房子。可以再利用內部裝潢,補強不足的部份,擁有更好的居住環境。

Q2:怎麼看中古屋?

A:第一、為了提高看屋效率,可以事先準備一些物品,例如手機,在取得屋主或仲介同意之後拍照,如果屋主不同意,則可以參考仲介提供的照片,手機也大多有錄音功能,可以把仲介的說明錄下來,回家如果發現忘記資訊,可以放出來聽,還有要準備紙、筆,記下看屋的資訊,如地址,屋齡、主建物、公設、車位的坪數、管理費等。

第二、中古屋還要多加注意房子有無增建,還要多注意大樓公布欄或電梯,查看一下大樓管委費的盈餘,若屋齡太高,管委費盈餘又不高,爾後當公區設施需要維修時,就會由各戶大家均攤,不可不防。

第三、要注意周邊的住戶資訊,比方跟樓下的鄰居聊天,了解一下先前前屋主的狀況,有沒有凶宅、嫌惡措施、居住人口素質……等等

第四、如果是屋齡較高的中古屋,因地方縣市法律的不同,未來有脫手難易度的問題,在購買的時候,要特別注意屋齡以及地方的中古屋相關法令。

Q3:我要準備多少預算?

A:買屋前應該先釐清自己的需求,是要自住?還是要投資?還是要賺價差?如果是自住,會想要什麼樣的房子?用途是什麼?因為成家想要結婚?還是為了孩子未來的學區?或是首重交通建設,以及房子出租地點的投資報酬率?需求列得越明確,越能知道想要購入什麼樣的物件。

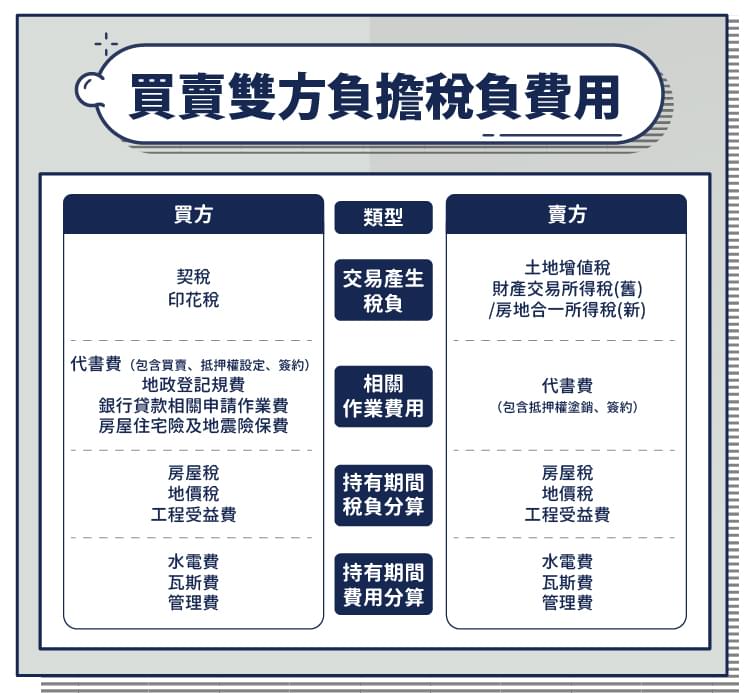

但是,想要買在哪裡?會需要多少的預算?是買房最重要的事情了。因為新手上路可能一知半解,與仲介交涉的時候,往往談到的都是「房子本身的價格」,但是殊不知買房除了房屋總價確定後,隨之而來的,還有仲介費、代書費費、登記規費、契稅、印花稅等,最後等房屋過戶後,可能還要準備一筆裝修費,這些林林總總,所有的費用加總起來,再扣除可以貸款的額度,就是要準備的自備款。

接下來,就要看銀行願意貸款多少給你了!在黃金槓桿中,如果銀行核撥貸款額度越高,我們自備款就能少一點,所以要了解核撥貸款的額度高低,取決於個人信用與還款能力。

小小建議,每月還款金額,最好不要超過家庭總收入的1/3,但這也只是概略值,還是要看個人或自己的家庭經濟狀況(單身、已婚、有無小孩等狀況均不相同)。

Q4:房價合理嗎?

A:想要進場的時候,價格合不合理,要評估需求的緊急度,如果你本身沒有房子,都在租屋,想要做投資跟存錢,那麼租不如買,只是要買在想要的預算之內,合理性縮小到想買的物件區域,如北市、中山區、XX 社區,找到同棟大樓的實價登錄是比較準確的,因為屋齡、公設條件一樣,可是有時誤差也很大。舉例來說:總價之中有沒有包含車位?是平面車位?還是機械車位?例如是平面車位就有坪數的差異。

假設權狀50坪,開價500萬,乍看之下每坪10萬,可是如果50坪,包含車位8坪,車位價格120萬,變成房屋每坪9萬,車位每坪15萬。如果沒有同棟大樓,就要仔細比價,例如不能用臨路的指標社區來比較巷弄內的物件,即使同一條馬路不同建案、屋齡不同、公設比不同、建設公司不同(會影響口碑),可能都要深入了解,自己做功課很重要。

Q5:該不該向仲介買房子?

A:很多人不想向仲介買房,主要原因是因為需要多付仲介費,可是仲介自有其專業跟資源,仲介可以就你提出的需求,先初步幫你過濾出符合你需求的物件,當然仲介良莠不齊,可以多接觸,從小地方觀察,例如:是否守時?如果連帶看都會遲到,就代表不用心,再從聊天跟談吐中了解是否專業?可以詢問物件狀況,了解仲介對房子的細節了解度。是否說不出房子的狀況,或是無法詳細介紹?

再來,是否清楚了解客戶的需求?是否一直介紹不符合客戶需求的物件等,也許需要多接觸不同的仲介服務,再決定是否信任這個仲介,畢竟買屋不是一筆小預算。

Q6:怎麼出價?

A:如果真的喜歡,不管對方開價多少,先調查了解周邊市場行情再佐以銀行鑑價為基礎,從合理價格下殺一成以下,口頭出價,若已進入斡旋階段,與房仲議價時,價格慢慢加,掌握第二章提到的「賣方不降價,我就不加價」原則,慢慢調整,但若沒有真心想買,不要隨意出價,否則出價後,屋主願意收斡旋,你卻不想下斡,次數一多,讓人覺得沒有誠意,仲介就不會想幫你跟屋主談了。

Q7:怎麼檢查屋況、有沒有漏水?

A:看屋時,透過檢查浴室、廚房的水龍頭、蓮蓬頭開關,看看水量大不大?可以藉機借用廁所,拿衛生紙丟進馬桶,測試沖水力道強不強?

檢查牆壁(尤其是靠外邊的牆壁)、窗邊、天花板,近看有沒有滲水、漏水甚至是壁癌?此外,可以利用隨身攜帶的水瓶,放到地板上看是否會滾走,測試地板有沒有水平?注意看地板接縫有無密合,是否有翹起?看看天花板、牆壁有沒有龜裂?

透過這些方式,可以檢視房子基本的屋況,可是還是有一些小細節,比如,屋齡較高的老屋,是不是有管線老舊的問題,需查看電表的線路新舊,確認配電狀況大概已經幾年了,有沒有需要重新申請換電。

看屋就是先看外觀、再感覺採光風向,最後檢視水平,細部看到管線水電……等等,逐一檢查,不能只看一間房子,要多看幾間,才能夠做出比較,了解其中的差異化。

Q8:開門見灶、見廁真的不好嗎?

A:很多人重視風水問題,古籍有云:「開門見灶,錢財多耗,入門見到灶,火氣沖人,令財氣無法進入。」、「開門見廁,廁所污穢之氣衝向大門,穢氣迎人。」其實這也不算迷信,因為見了廁所,不但財神爺不高興,即使訪客上門也極為不雅,但如果看到的房子有這兩種問題,是可以改善的!比如說:考慮以裝潢、門簾或屏風稍加隔絕,並以風水瑕疵大大殺價一番。

Q9:買房子要作履約保證嗎?

A:履約保證是由與交易雙方無利害關係之公正第三者,暫時託管買方價款、賣方文件,待雙方契約條件達成後,始交付予交易雙方。透過履約保證服務,可以確保買賣雙方,在不動產交易過程中,對買賣價金的應有權益,並能有效防制惡意的詐欺行為,避免可能遭致的危害。買屋時的履約保證手續費,是雙方各付一半,費用比起房價並不高,建議這小錢不要省。

Q10:買屋簽約有什麼注意事項?

A:

- 產權要搞清楚,避免未來因產權問題影響過戶、交屋 。

- 要確認跟你簽約的是誰,一定要是本人或所有權的代理人。

- 契約內容標示清楚,若有數字記載者(如坪數、金額、持分等),以國字大寫為宜,以避免變造及爭議。

- 公契移轉價格要定清楚,公契之移轉價格為課稅之依據,應明確約定。如果簽約時,遇到調整土地公告現值,更須特別確認以避免爭議。

- 各項稅費及其他費用負擔,必須記載清楚,通常買方須負擔契稅、代書費、登記規費、公證費、保險費(火險及地震險)、貸款代辦費等;而地價稅、房屋稅、水、電、瓦斯、管理費則一般以交屋日為分算日。

- 付款方式寫明白,付款分為簽約、用印、完稅、尾款四階段。各階段支付款項成數,由雙方共同約定,若賣方尚有貸款未清,可依此金額為支付尾款金額。為保證買方尾款可如期支付,代書會請買方開立一紙與尾款同額之商業本票,置於代書處,而於尾款支付時,始無息退還買方。

- 交屋時期及方式應明確,清楚記載於合約中,一般房屋買賣通常在支付尾款時,同時辦理交屋手續。

- 契約應由雙方當事人親自簽名,簽約書訂定後,買賣雙方只要簽名或蓋章皆具法律效力。惟目前實務上,皆要求當事人親自簽名且蓋章。簽約書要注意,塗改處要雙方認章,立約日期要填寫、騎縫章雙方都要記得蓋,以避免爭議。

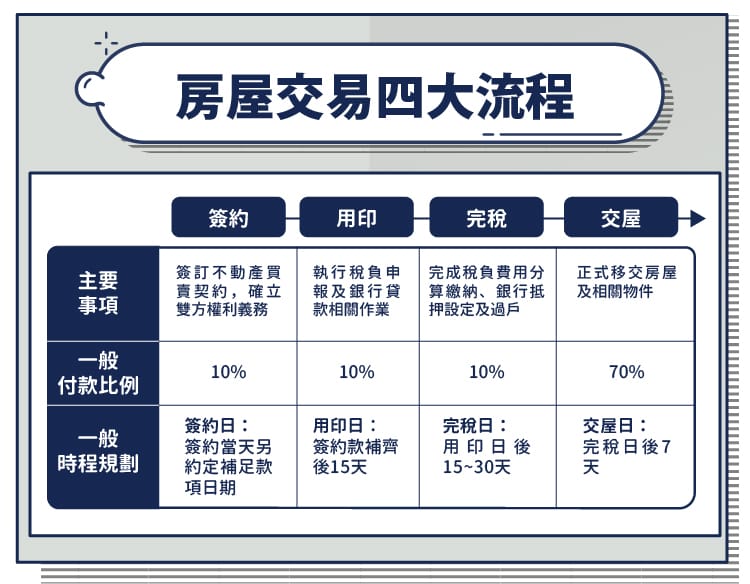

買房流程 牽涉到買賣、契約簽訂及不動產過戶移轉等相關行為,在 簽約 到過戶期間除了支付 房屋價金 之外,亦會將執行相關行為所產生相關之 稅負 及費用一併算清楚。以一般房屋買賣流程來說,通常會分為四大階段: 簽約 →用印→完稅→交屋,在 簽約 時確立雙方權利義務,在 用印 時執行稅負申報及 銀行貸款 相關作業,在完稅時完成稅負費用分算繳納、銀行抵押設定及過戶,在交屋時正式移交 房屋 及相關物件。

而 買房 四大階段也會有不同的款項比例需要支付,其中, 簽約 時所支付的款項約為總價款之 10% ,交屋時所支付的款項大多因應貸款成數抓在 70% ,其他如用印及完稅的支付款項比例可於簽約時討論(大約 20% )。現在有 代書 及 銀行 的協助下, 買方 大部分僅需要在 簽約 及交屋時多琢磨心思即可,因為用印及完稅部分所產生的相關稅負,大多會在 履約保證帳戶 (下一段會詳細解釋)中解決,除了當初付的 斡旋金 (簽約後已轉成買賣價金的一部份)可以拿來支應,如果不夠付,代書也會通知雙方以 現金 或 匯款 的方式支付唷!

買屋簽約時買賣雙方將簽訂正式的 不動產買賣契約 ,內容除詳細載明買賣標的範圍外,更詳述買賣流程、價金款項給付方式、相關條件、買賣雙方應盡義務及違約等重要事項,另外,也會將不動產現況說明書及 不動產說明書 等文件附上,大家記得務必要再做一次確認!

為了保障買賣雙方權益及買賣契約履行順利,現今多數房屋買賣多會另外簽訂 履約保證契約書 ,在簽約到正式交屋期間,所有的款項將經由履約保證信託專戶,以防款項任意挪用或是有詐欺的行為,造成三方權益的危害。

前面所提到的四大階段付款比例,也會在簽約時一併將比例及支付期間確立,並簽立四期期款的本票。請注意,一定要在期限內付款,否則會有違約的風險喔!(如果想延長期限,一定也要盡早告知 仲介 ,讓 仲介 告知 賣方 出具補充契約協議來解釋期限延長之合理性喔!)

用印過程通常包含,買賣雙方將報稅、過戶所需證明文件交給代書(對於買方來說大多就是雙證件即可), 代書 在完成土地增值稅/契稅申報書、所有權移轉契約書及登記申請書後,讓雙方確定並蓋上雙方之正式印鑑後,將相關申請書及申報書送至相關機關,即完成用印程式。對於不熟悉地政相關用語及流程的各位,在用印流程除了備好證件及印章外,就是在代書提供相關文件時,看一下上面敘述的買賣標的及你的個人資訊是否正確即可,其他的,讓專業的代書來吧!

你以為用印過程你可以這麼置身事外嗎?錯!苦差事來了!請開始聯繫銀行詢問貸款事項吧!一般而言,房貸申請作業流程又可以分為八大流程:申請→照會→ 估價 →審核→核貸結果通知與申覆→對保→設定→撥款,雖然大多數的流程是銀行相關人員需要辦理的,但是這些得花上個 1 至 3 週不等,如果想要比較哪家成數較優、哪家利率較低、哪家又可以省多少手續費,又要在期限內完成支付,馬上動起來!電話打起來!

在稅捐稽徵機關核發相關稅單後, 代書 一般會通知雙方出面完成相關稅負費用繳納,雖然可以在買房簽約時議定,相關稅負費用皆透過 履約保證專戶 支付,但建議大家還是確定一下自己繳了什麼費用喔!

在完稅階段除了繳清相關稅負費用外,也需要請代書及銀行完成過戶及抵押權塗銷/送件相關作業喔!